VID īstenota saimnieciskās darbības apturēšana III

Kā jau rakstījām, Birojam pēdējā laikā ir daudz lietu, kas saistīti ar VID nepamatoti plašiem informācijas pieprasījumiem, kas bieži vien vainagojas saimnieciskās darbības apturēšanā. Iepriekšējos šis sērijas rakstos stāstījām par to, ka rajona tiesa atteikusies pieņemt Klienta pieteikumu par brīdinājuma par saimnieciskās darbības apturēšanu, bet Senāts ar 04.06 šo lēmumu ir atcēlis (https://www.jblegal.lv/jaunumi/vid-istenota-saimnieciskas-darbibas-apturesana/), kam sekoja ar grūtībām izcīnīts 17.07 tiesas nolēmums, ar kuru VID saimnieciskās darbības apturēšanas process ir apturēt (cilvēciski runājot, bija nolemts atjaunot Klienta saimniecisko darbību: https://www.jblegal.lv/jaunumi/vid-istenota-saimnieciskas-darbibas-apturesana-ii/).

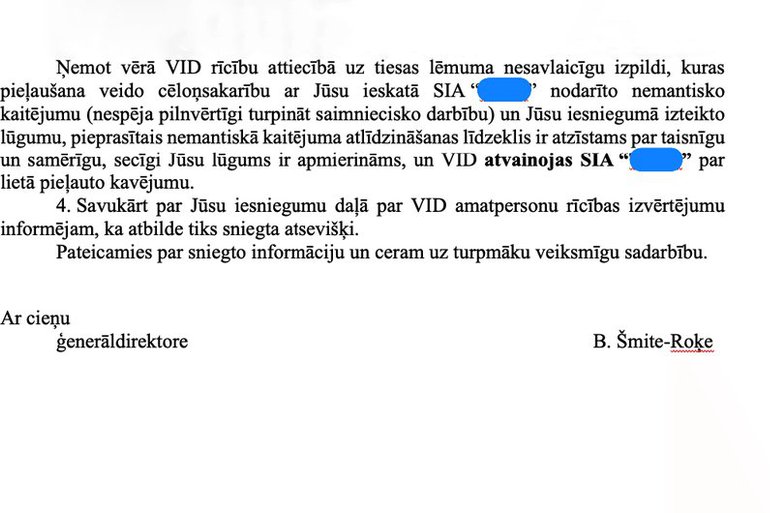

Arī šoreiz (tāpat kā pēc 04.06 Senāta nolēmuma) likās, ka var beidzot izelpot (ciktāl var “elpot” uzņēmums, kurām dēļ Valsts ieņēmumu dienesta un rajona tiesas kļūdām vairāku mēnešu garumā ir apturēta darbība), jo 17.07 lēmumā bija skaidri norādīts gan uz VID lēmuma (par saimnieciskās darbības apturēšanu) darbības apturēšanu, gan uz šī tiesas nolēmuma spēkā stāšanos nekavējoties. Bet izrādījās, ka vēl pēc 04.06 Senāta nolēmuma nopirktā šampanieša pudele vēl joprojām jāpatur ledusskapī, jo gāja dienas, bet nekādas VID ziņas no VID par nolēmuma izpildi nenāca. Protams, ir domātas tādas ziņas, kas liecinātu par 17.07 tiesas nolēmuma izpildi un Klienta darbības atjaunošanu, jo visādi citādi VID čakli strādāja, tostarp iesniedza par šo lēmumu blakus sūdzību. Pie šāda klusuma no VID puses Klients bija spiests vairākkārt atgādināt VID par nepieciešamību izpildīt šo tiesas nolēmumu un pat pieprasīja atlīdzināt nemantisko kaitējumu (proti, atvainoties), kā rezultātā augusta vidū no VID beidzot atnākusi atbilde.

Kaut gan atbilde atnāca ar būtisku nokavējumu, tomēr nevar noliegt, ka tā ir pēc būtības un pat ar rakstveida atvainošanos par šo pieļauto nokavējumu. Tātad, ne tikai VID ir atjaunojis Klienta saimniecisko darbību, bet arī atjaunoja Klienta PVN reģistrāciju un pat daļēji atsauca aizliegumus rīkoties ar kontiem, kas tik tiešām ir liels notikums un Klients var beidzot strādāt! Uzmanīgam lasītājam, protams, jau radījies praktiskās dabas jautājums par to, ka var organizēt saimniecisku darbību, kad VID par šo tiesas lēmumu jau iesniedza sūdzību un drīzumā Klienta darbība var būt atkārtoti apturēta. Uz šo diemžēl atbildes nav, vēl jo vairāk apstākļos, kad tiesas nolēmums par šīs sūdzības izskatīšanu būs jau pēc divām nedēļām…

Noslēgumā: skatoties no malas, interesantākais šajā gadījumā šķiet tas, ka, spriežot pēc VID vēstulē norādītā, šis bija vispār PIRMAIS “šāda veida” saimnieciskās darbības atjaunošanas gadījums, proti, VID, skaidrojot nokavējuma iemeslus, norāda sekojošo: “savukārt par VID darbībām paskaidrojam, ka VID tiesas lēmumu pēc tā saņemšanas nekavējoties pieņēma izpildei iestādē. Jāņem vērā, ka iepriekš tiesu praksē nav pieņemti tiesas lēmumam līdzīgi nolēmumi par saimnieciskās darbības apturēšanas apturēšanu, kā arī tiesas lēmums nesatur izsmeļošas norādes par tā izpildes darbībām. Turklāt tiesas lēmuma izpilde ir saistīta gan ar tehniskā izpildījuma īpatnībām, iekļaujot informāciju VID reģistros, gan arī saziņu ar Latvijas Republikas Uzņēmuma reģistru par ierakstiem tā kompetencē esošajā komercreģistrā. VID bija nepieciešams papildu laiks, lai veiktu izpēti un praktiski organizētu izpildi”. Minētais ir laba pārdomas viela tam, vai tiešām Latvijā saimnieciskās darbības apturēšanas institūts tiek izmantots atbilstoši tā būtībai un ieviešanas mērķiem.

Aug 15, 2025